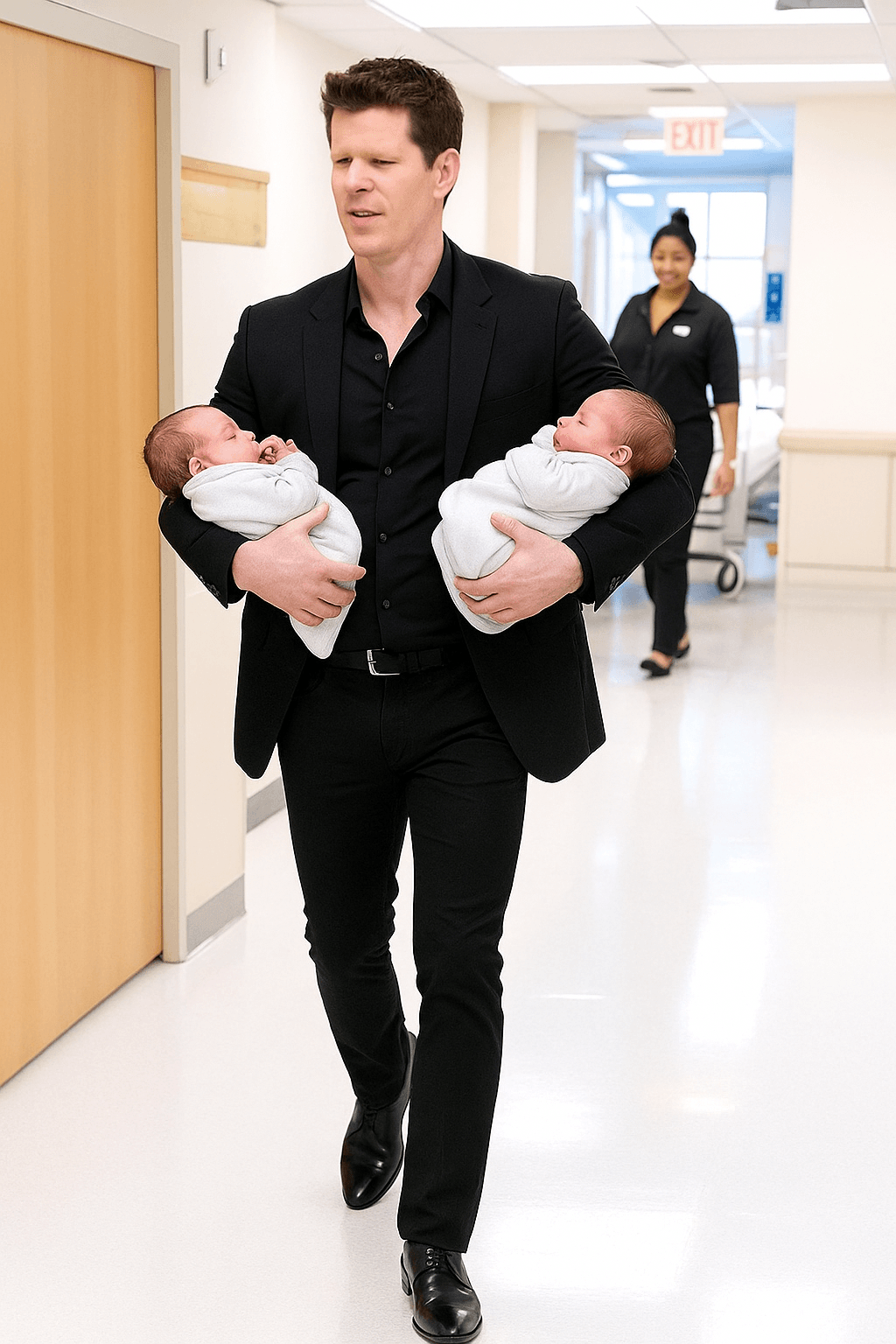

Inopinément, j’ai vu mon mari en costume de luxe.

sortir d’une maternité avec deux bébés dans les bras

Ma vie a changé ce jour-là — et pas à cause du test de grossesse positif que je tenais entre les mains. La nouvelle de cette grossesse m’a apporté de la joie, oui, mais aussi un poids immense : comment allions-nous élever un autre enfant si nous avions déjà du mal à payer nos factures ?

Jacob, mon mari, travaillait comme concierge dans une école. Moi, j’étais nounou. Notre fils Tommy, âgé de 7 ans, avait besoin de nouvelles chaussures, et notre voiture faisait un bruit qui annonçait une réparation coûteuse. Pourtant, j’ai gardé la nouvelle pour moi. Jacob portait déjà le monde sur ses épaules.

Ce matin-là, je suis allée à la clinique pour un contrôle. Le médecin m’a confirmé que la grossesse se déroulait bien. Soulagée, je suis sortie de son cabinet — et c’est alors que tout a basculé.

J’ai vu Jacob dans le couloir. Mais ce n’était pas le Jacob que je connaissais — pas celui au regard fatigué et aux vêtements usés. Il portait un costume noir élégant, des chaussures cirées, les cheveux parfaitement coiffés et une montre brillante au poignet. Et dans ses bras ? Deux nouveau-nés, enveloppés dans des couvertures pastel.

— Jacob ?! — ai-je crié, confuse. — Qu’est-ce que tu fais ici ?

Il n’a pas répondu. Il a continué son chemin, est sorti de l’hôpital et est monté dans une voiture noire de luxe. Je suis restée figée, sous le choc. Rien de tout cela n’avait de sens. Il me fallait des réponses.

J’ai suivi la trace et suis entrée dans la salle de maternité. Là, une femme magnifique — grande, rousse, avec une élégance naturelle — rangeait un sac de marque. Quand elle m’a vue, elle a demandé d’un ton froid :

— Je peux vous aider ?

— Je cherche mon mari. Jacob — ai-je répondu fermement. — Je viens de le voir sortir avec deux bébés. Ce sont les vôtres ?

Elle a pâli. — Votre… mari ?

— Nous sommes mariés depuis neuf ans. Nous avons un fils, et je suis enceinte de notre deuxième enfant — ai-je révélé.

Elle s’est assise, abasourdie. — Il m’a dit qu’il était divorcé.

Nous étions toutes les deux sous le choc. Et les choses ont empiré quand elle m’a expliqué que Jacob lui avait dit qu’il était l’héritier d’un riche homme d’affaires, qu’il l’avait séduite avec des voitures de luxe et des dîners raffinés. Ils se connaissaient depuis deux ans. Tout était mensonge.

— Je m’appelle Clara — a-t-elle dit enfin. — Je pense que nous méritons toutes les deux la vérité. Ensemble.

Nous sommes allées chez elle, une propriété luxueuse. Nous avons trouvé Jacob dans la chambre des jumeaux. Quand il nous a vues, il est devenu livide.

— Emma ? Qu’est-ce que tu fais ici ?

— C’est toi qui vas nous l’expliquer — avons-nous dit d’une seule voix.

Il a avoué : deux ans plus tôt, son père était mort et lui avait laissé un héritage de 300 000 dollars. Au lieu d’aider sa famille, il avait choisi de mener une double vie. Il voulait “recommencer à zéro”.

— Tu avais déjà une famille, Jacob — ai-je répliqué, le cœur brisé.

Clara l’a quitté sur-le-champ. Jacob est parti ce soir-là, sans rien d’autre que les vêtements qu’il portait.

La semaine suivante, j’ai demandé le divorce. Ce n’était pas facile, mais c’était nécessaire. Tommy méritait une vie stable. Moi aussi.

Quelques jours plus tard, Clara m’a appelée. Elle m’a dit qu’elle avait besoin d’aide avec les bébés et m’a proposé un travail de nounou, avec logement et bon salaire. J’ai accepté. Elle aussi avait été trompée. Nous avons décidé d’aller de l’avant.

Quelques mois plus tard, j’ai donné naissance à ma fille. Aujourd’hui, je vis dignement, je travaille pour Clara et j’élève mes enfants en paix. Et je ressens quelque chose que je n’avais pas ressenti depuis des années : la sécurité.

La vie m’a trahie. Mais elle m’a aussi libérée.

Et la liberté ? Elle n’a pas de prix.

📌 Sensibilisation aux Prêts Personnels

Les prêts personnels peuvent offrir un soulagement temporaire, mais mal gérés, ils deviennent un piège à dettes. Beaucoup y ont recours pour rembourser d’autres dettes, faire des achats non essentiels, ou maintenir un style de vie au-dessus de leurs moyens.

Avant de demander un prêt, il est essentiel d’évaluer :

- Le réel besoin du crédit : s’agit-il d’une urgence ou peut-on y répondre par une réorganisation financière ?

- Les conditions du contrat : quel est le taux d’intérêt ? Quel est le TAEG (Taux Annuel Effectif Global) ? Y a-t-il des frais cachés ?

- L’impact sur le budget mensuel : la mensualité est-elle réellement supportable ?

De nombreuses institutions proposent des crédits rapides, mais avec des taux d’intérêt très élevés. Le prêt sur salaire, par exemple, peut sembler avantageux, mais il peut compromettre sérieusement les revenus et provoquer le surendettement.

Conseils pour éviter les pièges :

- Comparez différentes offres avant de signer un contrat.

- Évitez les prêts à taux abusifs comme le crédit renouvelable ou les découverts bancaires.

- Ne contractez jamais un prêt pour en rembourser un autre — cela crée un effet boule de neige.

- Ayez un plan de remboursement clair et suivez rigoureusement vos engagements financiers.

📚 Compléments importants :

- Investissements (actions, cryptomonnaies, fonds) : avant d’investir, informez-vous, demandez conseil et définissez votre profil de risque. Investir n’est pas jouer.

- Planification financière : établissez un budget mensuel, réduisez les dépenses inutiles et fixez-vous des objectifs réalistes.

- Assurances (vie, santé, auto) : protégez votre famille et vos biens. L’assurance n’est pas une dépense — c’est une précaution.

- Avocats spécialisés : en cas d’accident ou de procédure d’immigration, un bon avocat peut faire toute la différence.

- Indemnisations : informez-vous sur vos droits. Il est souvent possible d’obtenir une compensation pour un préjudice subi, à condition d’agir avec connaissance.